これまでの記事では、フリーランスエンジニアの稼ぐ力=労働収益=人的資本を定義しました。つまり「参画するプロジェクトの報酬の現在価値を引退するまで積み上げた合計がフリーランスエンジニアの人的資本」と言うわけです。

そしてそれを自分の資産と考え、投資にあたって避けられないリスクをどう低減するか、のアイディアをご説明していきました。

今回の記事では、これまで所与として使ってきた投資の「リスク」と「リターン」をきちんとご説明し、さらに「現代ポートフォリオ理論(Modern Portfolio Theory = MPT)と呼ばれる資産運用の基本のキをお話していきます。

さらにフリーランスエンジニアがどのような金融商品に投資したら、フリーランスとしての人生のリスクを低減できるのか、そして将来安泰した老後が送れるのか、の原理原則を、現代ポートフォリオ理論をベースに解説していきます。

ちなみに、この現代ポートフォリオ理論を提唱したハリー・マーコウィッツ先生は、これらの理論で1990年のノーベル経済学賞を受賞しています。また日本の年金基金、GPIFの運用もこの理論をベースとしています。けっして怪しげな話しではないんですよ(笑)

目次

リスクとリターンの深い関係

投資では、リスクとリターンという言葉が頻繁にでてきますよね?ではこのリスクとリターンとはどのような意味なのでしょうか?

そうだね、リスクって、『危ない』、とか『危険』ってことだよね?つまり投資でリスクという言葉を使った場合、『この投資のリスクは高い』っていう風に使うから、大損する可能性が高い、爆損する確率。ってことだよな。リターンは、儲けとか利回りって意味じゃないの?

はい、リターンは大体合ってますね。投資リターンは「投資の利回り」です。期待リターンは期待収益(率)とも言い換えられます。つまり1年間にある金融商品に投資して、予想できる利回りの期待値が期待リターンとなります。

しかし、「リスク」は全然合ってません。一般用語で「リスク」と言った場合、それは「危ない」「危険」「避けるべき」のようなニュアンスがありますよね? 試しに広辞苑で「リスク」を調べてみると

リスク(Risk), 危険

(出所:広辞苑)

とありました。一般用語のリスクは、損したり怪我をする可能性、危険なことを言うわけです。しかし、これを金融のコンテクスト(文脈)で使用した場合、そのほとんどは、「価格の変動」のことを指しています。

要するに、株価が日々刻々と変化するその株価変動性のことを指し、別の言葉で言い換えると、「ボラティリティ(ボラ, Volatility, 変動性)とも言い換えられます。またそれの測定は、「期待リターンの標準偏差(Standard Deviation)」で表します。

つまり、リスク=ボラティリティ=標準偏差(=σ)となります。

なるほど、なるほど。ってことは、変化がリスクなんだね?そのなんとかへんさって分かんないけど、俺、文系だし(笑)

はい、その通りです。株価の変化そのものをリスクというので、株価が下がることも上がることもリスクです。損するのも儲かるのも同様リスクです。

なんか儲かるリスク、って変な感じだけど、ま、いいか。金融用語なんだね?で、そのなんとかへんさってなにさ?美味しいの?

はい、標準偏差は、データ値とその平均値の差の二乗平均の平方根のことですよ。

・・・・・

大丈夫ですか? ITエンジニアですよね? エクセル関数で「=STDEV」とか使いませんか?

・・・・・ 俺、文系だし、日本語でしゃべってよ

わかりました(笑)要するに、株が1年間で儲かる期待リターンが実際にはどれくらいバラつくのか、そのバラつきの平均値のことです。

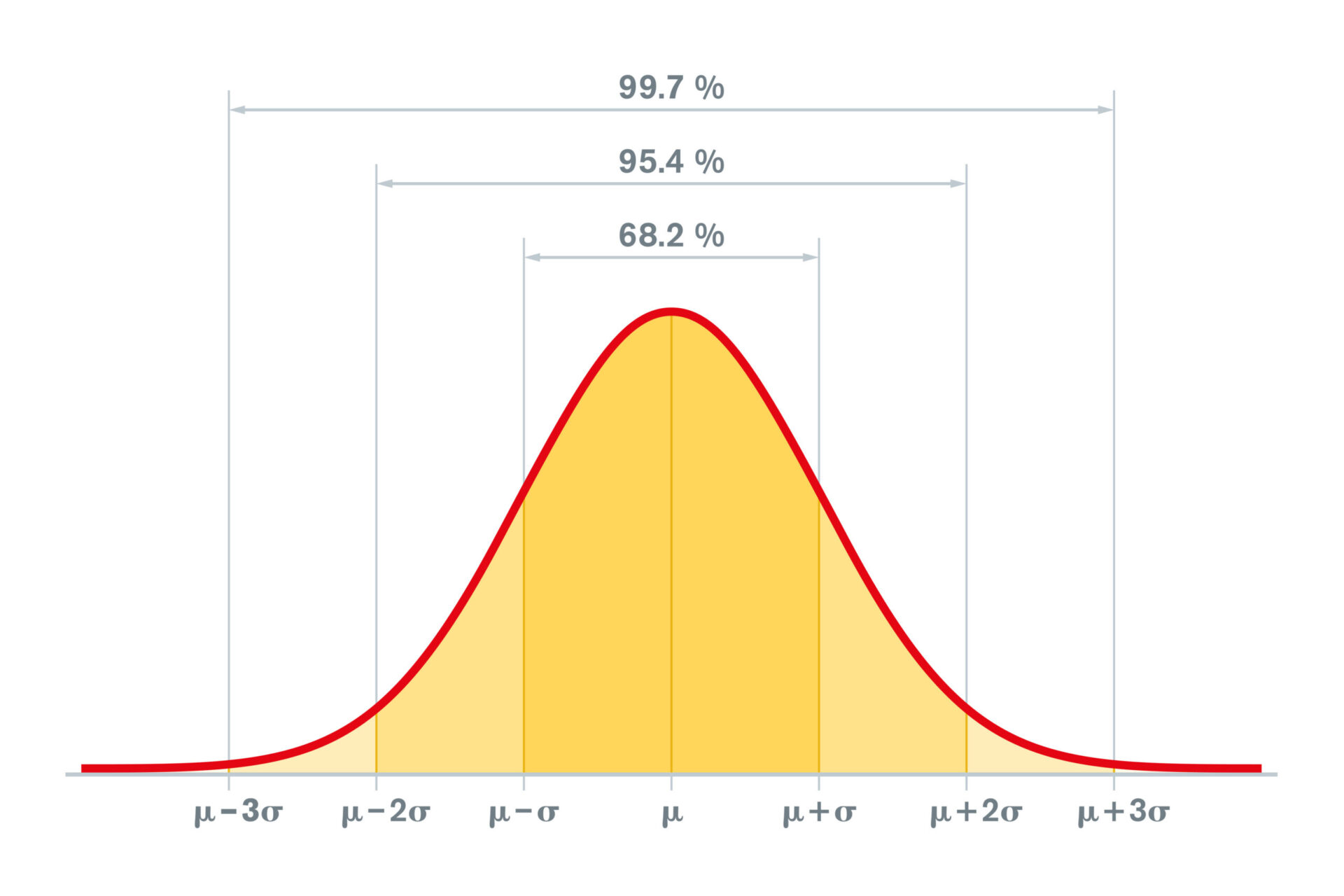

たとえば期待リターンが8%の投資商品があったとしますね。これはこの金融商品に投資すると、1年後に平均的に8%の利回りが期待できる、ということです。これは銀行の定期預金の金利のような確定利回りではないので、1年後に5%しか儲からなかったり、15%儲かったり、あるいはマイナス7%と、損してしまったり、結果はバラつきます。

でも平均したら8%儲かる、というのが期待リターンです。そしてこの金融商品の標準偏差を15%だと仮定したら、1年の間に、$8\% + 15\% = 23\%$ つまり23%儲かったり、逆に $8\% – 15\% = -7\%$ つまり7%損したりする確率が、投資のリターン分布を正規分布だと仮定すると、68%ある、という意味です。

標準偏差の2倍、つまり$15 \times 2 = 30\%$ の範囲でバラつくと仮定すると、1年間の投資リターンはマイナス22% $(8 – 30 = -22)$からプラス38%となり、その間にリターンが収まる確率は95%となるんです。

・・・俺、文系だし、絵で描いて説明してよ

わかりやすいように図示しますね。こんな感じが、期待リターン8%、リスク15%の投資商品の1年間の儲けです。

金融の利回りは正規分布で近似されることが多いのでこのように表せますけど、現実には正規分布よりももっと儲けは大きくなり、損失も大きくなりがちで、さらに左右に歪んでいたり、上に尖っていたりもします。

なんかわかったような、わからないような・・・

でもさ、要するに株とか金融商品を買うと、平均的には8%くらいは儲かる、でも毎年それ以上に儲かったり損したりする、って意味でおっけ?

はい、大体合っています。今のところはそのような理解でおっけです(笑)

マーコウィッツの「現代ポートフォリオ理論」を学ぶ

さて、リスクとリターンがどのようなものか、大体ご理解できたと思います。投資して得られる利回りの期待値が期待リターン、そのブレがリスクというわけで、これは「1年当たり」で表現されます。

現代の我々の年金とか投資信託とか、さまざまな投資商品は、ある理論に基づいて設計、資産運用されています。これは、1952年にアメリカ人のハリー・マーコウィッツが提唱し展開したもので、「現代ポートフォリオ理論(Modern Portfolio Theory MPT」と呼ばれるものです。

現代ポートフォリオ理論(げんだいポートフォリオりろん、英: Modern portfolio theory, MPT)とは、金融資産への投資比率(ポートフォリオ)を決定する理論。1952年にハリー・マーコウィッツによって発表された論文[1]を端緒として研究が進められた。投資におけるポートフォリオの収益率の平均 (期待値) と分散のみをコントロールするという特徴がある。現代ポートフォリオ理論から発展した資産価格決定モデルとして資本資産価格モデル(英: capital asset pricing model, CAPM)がある。

現代ポートフォリオ理論においては、投資家は合理的でリスク回避的であるということが仮定されている。つまり、同じ期待収益を上げられる資産ならばリスクの小さいものを好むということである。このリスクは収益率の標準偏差で測られる。このリスクを回避する程度がどの程度であるかは投資家によって異なるが、後の分離定理と呼ばれる定理により、全ての合理的投資家のポートフォリオ選択問題は所与の期待収益率を達成するもので最も分散が小さいものを選択するという問題に置き換えられる。

(出所)Wikipedia 現代ポートフォリオ理論

うーん、なんかよくわかんないや。何が言いたいんだろう?一言で言って欲しいな

はい、フリーランスエンジニアの資産運用で、この現代ポートフォリオ理論を詳細に理解する必要はありませんが、もしご興味があれば、「現代ポートフォリオ理論」や英語で「Modern Portfolio Theory」などのキーワードで検索したり、関連する専門書、入門書を読んでみてください。ちなみに、「証券アナリスト試験」の内容は、この理論をベースにしていますので、試験関連の自習書を当たるのも手かと思います。

ちなみに、英語版のWikipediaの解説は日本語版とは全然異なっています。

Modern portfolio theory (MPT), or mean-variance analysis, is a mathematical framework for assembling a portfolio of assets such that the expected return is maximized for a given level of risk. It is a formalization and extension of diversification in investing, the idea that owning different kinds of financial assets is less risky than owning only one type. Its key insight is that an asset’s risk and return should not be assessed by itself, but by how it contributes to a portfolio’s overall risk and return. It uses the variance of asset prices as a proxy for risk.[1]

Economist Harry Markowitz introduced MPT in a 1952 essay,[2] for which he was later awarded a Nobel Memorial Prize in Economic Sciences; see Markowitz model.

(出所):Wikipedia Modern Portfolio Theory

現代ポートフォリオ理論、つまり平均分散分析とは、投資ポートフォリオを組み立てるに当たって、その期待リターンをあるリスクにおいて最大化させる数学的フレームワークのこと。これは投資の分散効果に関する説明、つまり異なったタイプの金融資産を保有すると、ポートフォリオ全体のリスクが、ひとつの金融資産を持つより低下することを表わしたもの。本質は、投資の「リスク、リターン」は、個別資産それ自体のものではなく、ポートフォリオ全体で評価するべき、と言うことである。金融資産の価格の分散(バリアンス=標準偏差の二乗のこと)を「リスク」という語を用いて表現した。

経済学者のハリー・マーコウィッツは、この理論を1952年に提唱し、のちにノーベル経済学賞を受賞した。「マーコウィッツ・モデル」を参照のこと。

うーん、なんか日本語のWikipediaよりは分かりやすいね!要はこのノーベル賞理論って、「投資は個別銘柄でなくてポートフォリオでその期待リターンとリスクを管理しましょう」ってことだよね?

はい、ひとことで言ってしまうとそうなりますね。単純です。

なんか日本語ヤバイな。説明がまどろっこしくて、全然わかんないよ。英語で理解したほうが楽だね、英語できれば、だけど。

そうなんです。そもそも日本語で「分散」と言う語が出てきますが、英語では、「variance (バリアンス・統計用語)」も「diversification (多様性)」も日本語では「分散」と訳されるのでますますわからなくなります。

多様性はわかるよ。でも、バリアンス、ってなにさ?美味しいの?

Variance バリアンスは統計用語で、標準偏差の二乗です。$Var = σ^2$

・・・・・日本語で言ってよ、俺文系だし

前にもご説明しましたよね、標準偏差もバリアンス(分散)も、つまり期待リターンのバラツキのことだと思ってください。

この現代ポートフォリオ理論では、完全市場を前提としています。要は全ての情報が瞬間にその価格に織り込まれる、ということです。そして全ての投資家は、同じ期待リターンならリスクが最小のもの、同じリスクなら、期待リターンが最大のものを選好する、と説明されます。

そうだね。儲けが同じならリスクは小さいければ小さいほどいいし、リスクが同じなら儲けが大きい方がいいもんね。分かりやすいな。

はい、ここで、「リスク」は変化率のことですから、再認識してくださいね。要は、株を買うなら儲かる確率が大きくて、株価変動が小さいずっと右肩上がりのがいいよね、ってことです。

んんんー・・・ なんかそれって当たり前やんか?(笑)

選ぶべき金融商品とは?

ノーベル賞を受賞したマーコウィッツの現代ポートフォリオ理論は我々の年金の運用の骨子です。これは日本のみならず、全世界の投資運用業界の依るべき基準とも言うべき理論で、全ての投資プロフェッショナルはこの理解が必須とされます。

つまりプロの「常識」なんだね?

はい、そうです。そしてこの理論は、次のように展開されます。

A資産の期待リターン: 10%、リスク: 15%

B資産の期待リターン: 3%、リスク: 2%

二つの資産を、A: 70%、B: 30%の比率で保有するポートフォリオPの期待リターンは、個別の期待リターンの加重平均で求められます。要するに、

$Pの期待リターン = (0.7 \times 10\%) + (0.3 \times 3\%) = 7.9\%$

それ直感的にわかるよ

では、Pのリスクはどうなるのでしょうか?

直感的には、同じように個別リスクの加重平均だから・・・

$(0.7 \times 15\%) + (0.3 \times 2\%) = 11.1\%$

これでいいんでね?

実は違うんです。

へ?違うの?

はい、リスクとは変動のことですよね?でも、A株が10%上がったとき、B株も同じように10%上がるとは限りません。B株は5%下がることもありえますよね?

うん、確かにそうだ。個別株の値動きはバラバラだよね?

はい、日経平均が上がるとき、多くの銘柄は上昇する傾向がありますが、その上昇率はバラバラですし、下がる銘柄もそれなりにありますよね?

ここでρ(ロー)というもう一つの変数を考えてください。ρはA資産とB資産の値動きの「相関係数(Correlation Coefficient)」と言い、要するに変動の相関性を数字で表したものです。この相関係数は、AとBがまったく同じに動けば「1.0」、まったく逆に動けば「-1.0」、Aが動いてもBが動かなければ「0」とする、1 ~ -1の間の値を取る係数です。

なるほどなるほど。俺、文系だけど、その感じわかるよ。

A銘柄とB銘柄を7:3の割合で構成されたポートフォリオPのリスク(標準偏差)は、その相関係数を0.7とすると、次のようになります。

ポートフォリオPのリスク =

$\sqrt{(0.7 \times 15\%)^2 + (0.3 \times 2\%)^2 + 2 \times ((0.7 \times 15\%) \times (0.3 \times 2\%)) \times 0.7}$

$ = 10.93\%$

なんか複雑ぎてフォローできないんだけど・・・

そんなことないですよ、中学校で習った二乗の因数分解の公式覚えていませんか?

$(a+b)^2 = a^2 + b^2 +2ab$

ポートフォリオPのリスクの計算はこの式に相関係数ρを入れた形にそっくりですよね?

因数分解、って(笑)そんなのあったな。中学校で習った?最近どっかの国の財務大臣が「因数分解も微積もいらない、義務教育は小学校までで十分」って言ってたし

あれ、やばい発言ですよね?

うん、ヤバイよヤバイ。小学校卒で社会人になっちゃうわけ?戦前や明治時代じゃあるまいし。この国、終わってるな。

はい、ちなみに米国のバイデン大統領は法科大学院卒だし、財務長官のイエレンさんは経済学博士ですから。

なんかこの国に投資するの、ってアリなん?国家の繁栄って教育が大切だ、ってどっかで読んだし。

はい、その話し、つまりフリーランスエンジニアが日本に投資するべきかどうか、はこのあとの記事でご説明しますね。

さて、ちょっと脱線しましたが、このポートフォリオのリスクをよく見てみてください。

単純な加重平均だと11.1%。A資産とB資産の値動きが0.7の相関だと、10.93%。相関係数を考慮すると低くなりますよね?

あっ、本当だ。ポートフォリオのリスクが小さくなってる!つまり、値動きが一緒じゃないとリスクが小さくなるんだね。

その通りなんです。ρの値が小さくなればなるほど、ポートフォリオを組むと、個別銘柄よりも価格の変動は小さくなるんです。ρがマイナス、つまり一方の株価が上がるともう一方の株価は下がるポートフォリオだと、リスクはもっと小さくなりますよ。

それ、直感的にわかるな。

はい、だから「投資には分散が必要」と言われるのは、この個別の資産の間の相関関係を考えないといけないんです。同じような銘柄は同じような値動きをしますから、半導体株ばかりのポートフォリオ、とか、EV(電気自動車)銘柄ばかりを買う、とかはリスク分散になっていません。

じゃ、どんなポートフォリオにしたらいいのかな?

はい、現代ポートフォリオ理論の展開で、それは明確に述べられています。それは、「投資家にとって最も効率的なポートフォリオ(投資家が望んでいる期待リターンに対して、リスクが最も小さいポートフォリオ)は、『市場ポートフォリオ』と『無リスク資産』に投資することだ」と。

何それ、その市場ポートフォリオ、って?美味しいの?

はい、一番美味しいです(笑)

市場ポートフォリオ(マーケットポートフォリオ)とは、「リスク資産すべてを時価総額加重平均したポートフォリオ」のことです。要するに全世界の金融資産を同じ比率だけ含んだ金融商品があれば、そのことだと理解できますよね?

無リスク資産とは、普通は先進国の国債のことと考えてください。ま、日本人なら「日本円現金」のことと考えていいです。そして、どういう比率で市場ポートフォリオと現金を持てばいいのか、は投資家、つまりフリーランスエンジニアのリスク耐性がどの程度あるのか、で決まってくるのです。

なんかその結論ってすごいね!単純に言ってしまうと、世界株全部と現金を持つだけで一番儲かる、ってことだよね?

はい、まさにそうです。フリーランスエンジニアの長期での資産形成にとってベストな方法はたったひとつです。それは「世界株」と、「福沢諭吉先生」だけでいいよ、ってことですから超シンプルです。

一番シンプルなものが、一番美味しいんです。

ねぇ、素朴な質問だけど、その「世界株」ってどんな金融商品を買えばいいんだろう?それに日本円の現金って、まさかタンス預金のことじゃないよね?

はい、それは次の記事で、具体的に詳しくご説明しますね。

さらに、この市場ポートフォリオと現金のみのポートフォリオの話しを詳しく調べたい好奇心と探究心旺盛なフリーランスエンジニアの皆さんは「トービンの分離定理」も調べてみてください。

参考:https://s-tkmt.hatenablog.com/entry/2020/09/26/083341

まとめ

- フリーランスエンジニアの資産運用を考えるうえで大切な概念は、「リスク」と「リターン」。

- 期待リターンとは、ある金融資産を1年間保有すると仮定した場合に期待できる平均的な利回り。

- 確定した利率の定期預金ではないので、株でも債券でも不動産でも、利回りは変動する。その変動率を表す言葉が「リスク」

- 一般用語のリスクは、危険、損する可能性、不確からしさと解される。金融投資の文脈では、「期待リターン」の「変動性」を意味する。

- その変動性は、期待リターンの標準偏差で表現される。「ボラティリティ(ボラ)」とも言う。

- 今日の世界の資産運用業界では、このリスクとリターンを体系的にまとめた「現代ポートフォリオ理論」をベースに運用している。

- この理論では、「市場ポートフォリオと現金を、一定の比率で保有すること」、が最も効率的。

- つまり、最もコスパの良い投資対象は、市場ポートフォリオ、すなわち全世界株。そのリスクを現金の比率で調整しましょう、ということ。

- 結論は、「フリーランスエンジニアは、世界株+福沢諭吉先生に投資しよう!」

※本記事の内容は、資産運用のリターン・リスクについていかなる確約をするものでもありません。資産運用は自己の責任において行っていただきますようお願いいたします。