「投資(資産運用)の成果は、アセットアロケーション、つまり資産配分で9割が決まってしまう」という実証結果があります。これは、ひとりの経済学者とか投資専門家が、過去のさまざまな投資家の実績を研究して述べているものではなく、複数の研究者が同じ結論に至っている、という点で注目するに値します。

と言うより、「資産運用とはアセットアロケーションのこと」というのは、資産運用業界の常識と言ってもよい金科玉条のお約束なんです。

要は、株に何パーセント、債券に何パーセント、現金は何パーセント、そしてその中でもアメリカ株の比率、日本株の比率・・・、外債の比率、日本国債の比率・・・、などなど細分化して、資産クラス(アセットクラス)を分けてそれぞれのリターンとリスクを考えないと、資産運用戦略は始まりません。

トヨタ株に投資した、とかアップル株とかテスラ株に投資した、など個別株の投資成果ではなく、株に何割、現金に何割、といったもっと大きなカテゴリーでの配分比率の方が資産運用の成果の決定要因としてはるかに重要、というわけです。

今回の記事では、さらにもう一歩踏み込んで、フリーランスエンジニアの持っているこの金融資本の他に、人的資本、自宅不動産、将来もらえる年金、人によっては遺産とか、さらに今後の人生で支払わなければいけない費用 –つまり自宅のローンや子供の学費、医療費、将来の自分の介護費用などの負債も考えた包括的な「人生バランスシート」を考慮に入れた資産運用をご説明したいと思います。

目次

アセットアロケーションとは

アセットアロケーション(Asset Allocation)、つまり資産配分とは、各アセットクラス(資産クラス)ごとの比率を決定することです。

アセットクラスとは、株とか債券とか不動産、さらにそれを細分化して、日本株、米国株、新興国株・・・、債券の日本国債、先進国国債、などなどそれぞれが重複しない独立した資産カテゴリーを意味し、アセットアロケーションを決める、ということは、金融資産ポートフォリオ全体のうち、何%を日本株に置くか、米国株に置くか、日本円の定期預金は、何%にするか、という資産運用で最も最初に考え、実行するプロセスなのです。

このアセットクラスで間違いやすいのは、全世界株式●●%、米国株式●●%、先進国株式●●%、日本株式●●%・・・、全体で100%、と分けて考えてしまうことです。なぜなら日本株式は、先進国株式に含まれ(サブセット = 部分集合)、先進国株式のなかに米国株式と日本株式が含まれ、と、重複しているからです。なので、「全世界株式投信に50%、米国株S&P500インデックス投信に30%、先進国株式投資に残り20%」、という比率は、米国株に30%投資しているのではなく、74%を投資しているアセットアロケーションになっている、ということなんです(世界株の60%が米国株、S&P500は100%米国株、先進国株の70%が米国株なので、50% x 0.6 + 100% x 0.3 + 70% x 0.2 = 74% )

このアセットアロケーションがなぜ重要か、というと、その資産配分比率で運用成果の9割が決まってしまうからなんです。

よく「投資はなくなってもいい余剰資金でやりなさい」と、ものの本やサイトに書かれていますよね?これは半分正しいのですが、アセットアロケーションの観点からは根本的に間違っています。

それ、よく聞くよね? 『投資は危ないからお小遣い程度のお金でやったほうがいいよ』、って現場の先輩も言ってたし。俺の場合、貯めた銀行預金が100万円で、やっぱなくなっても諦めがつくのって1万円くらいかなー(笑)

そうですよね。でも、100万円が全金融資産のフリーランスエンジニアが、「なくなってもいい」と考える1万円を投資口座に移し、株を買っても、自分の資産は大して増えも減りもしないんじゃないですか? ぶっちゃけ、やってもやらなくてもいい結果しか得られない無駄な行為じゃないですか?(笑)

そうかな?でも1万円が倍の2万円に増えれば、俺めっちゃ嬉しいんだけど。不労所得1万円でアキバのメイドカフェで萌え萌えキュンできるし(嬉)

そうかもしれませんね(笑)

でも投資成果からするとそれってスズメの涙ですよね?アセットアロケーションで、現金99%(99万円)、株1%(1万円)のポートフォリオではたとえ株が倍の2万円になっても、

>>現金99万円、株1万円、合計100万円の金融資産ポートフォリオ

株が倍になった(ダブルバガー達成)

現金99万円、株2万円、合計101万円 → たった+1%のリターン(スズメの涙の利益)

そもそも投資で倍になる株を探すのはめちゃくちゃめちゃくちゃ大変です。非常に高い株価変動のリスクを取らないといけないからです。下手をすると株が半値以下になってしまう可能性も高いアブナイ投資ですよ。

でも、

>>現金99万円、株5,000円、合計99万5,000円 → 買った株が半値になっても、全体としてはたった-0.5%のリターン(痛くも痒くもない)

確かに爆損しても、どうってことないよね?だからなくなってもいいお金で投資する、って言われてるの正解じゃ?

要するに株が爆益でも爆損でも、フリーランスエンジニアの金融資産の増減は、微々たるものです。フリ太郎さんの投資の目的って、そもそも萌え萌えキュンでしたっけ?

あ、違った。フリーランスとしてのリスクを減らして人生勝ち組になってフェラーリ転がしてマウント取ることだった!

はい、それでは、今度は全資産100万円で株を買ったらどうなるのでしょうか?

>>現金0万円、株100万円、合計100万円の金融資産ポートフォリオ

→ 株が倍になった(ダブルバガー)

現金0万円、株200万円、合計200万円 →なんと+100%のリターン(爆益!!!)

よし!爆益だぜ。これで歌舞伎町のキャバクラ貸切できるな

遊ぶことしか考えていない人ですね

しかし株が1週間で半値!これもあり得ますよ。

>現金0万円、株50万円、合計50万円 → たった1週間で一生懸命働いて貯めた100万円が50万円に。-50%のリターン(爆損)

それ勘弁してほしい、死にたい

まぁ、これは机上の計算にすぎませんが、アセットアロケーションの重要性がご理解できましたか?

具体的なアセットアロケーションのやりかた

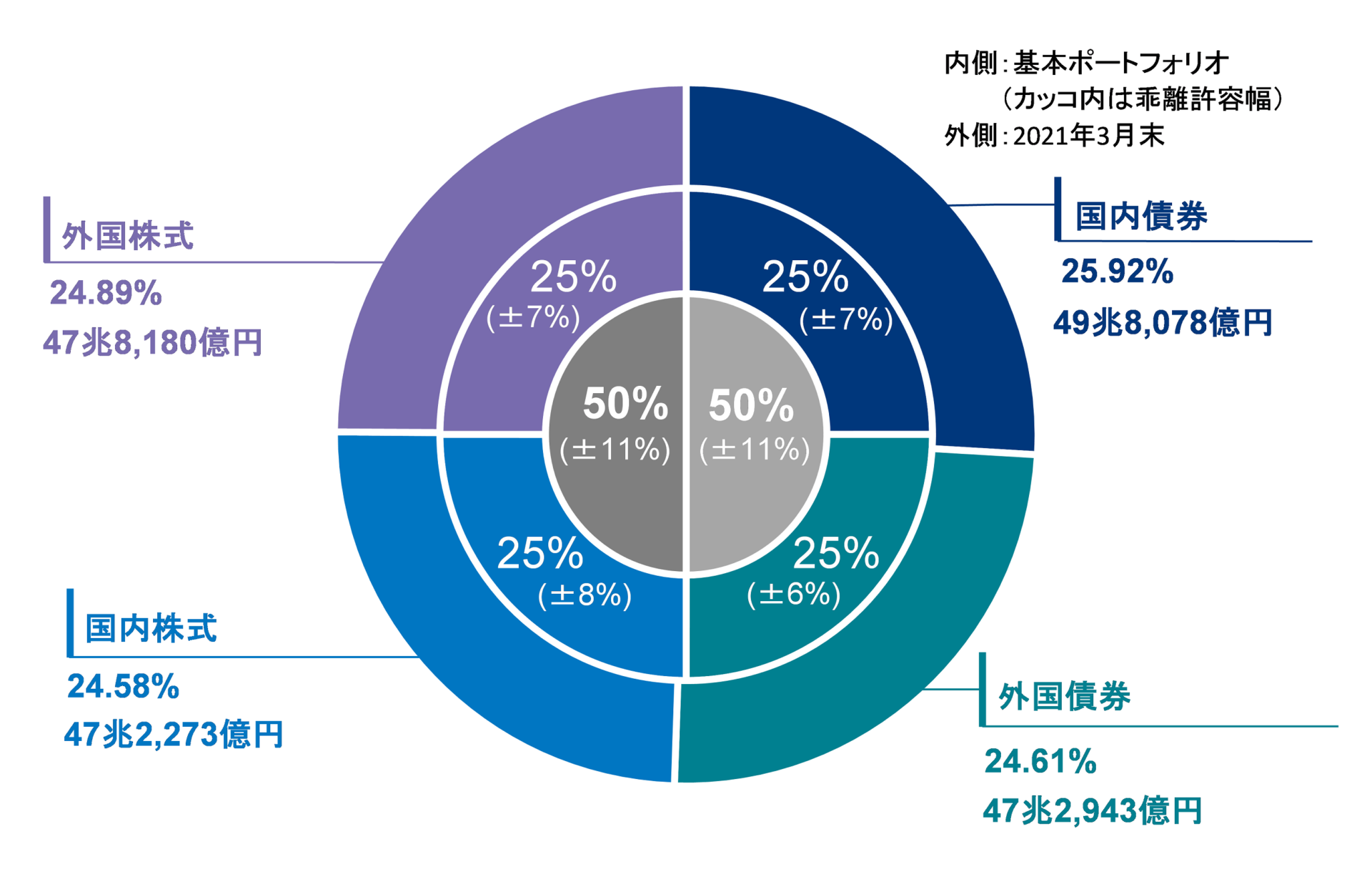

では、具体的にどうやってアセットアロケーションを決めたらいいのでしょうか?我々の年金を運用するGPIF(Government Pension Investment Funds, 年金積立金管理運用独立行政法人)のアセットアロケーションは、下図のように、

国内株式、外国株式、国内債券、外国債券が、それぞれ1/4ずつの構成比率、つまりアセットアロケーションになっています。

2020年度末 運用資産別の構成割合

https://www.gpif.go.jp/operation/the-latest-results.html

それぞれのアセットクラス(株とか債券とかのこと)は、期待リターンが異なるので(株のリターンは大きく、債券は小さい)、日時の経過とともに、株の比率が大きくなり、債券の比率が小さくなっていき、1/4ずつの配分比率が変化していきます。この比率を定期的に調整し、1/4ずつに戻すことを「リバランス、あるいはリバランシング」と言います。

フリーランスエンジニアの資産運用も、これと同様、最初にアセットアロケーションを決めて、それを維持することでリスク、リターンの管理ができるわけです。

つまり、俺の資産運用の目的も、長期で金融資産を積み上げ、人生リスクを軽減することだから、俺たちの年金のように、日本株、外国株、国内債券、外国債券を、それぞれ1/4ずつにして余剰資金を運用すればいいのかな?

そうですね、でもそれはおすすめしません。なぜなら個人資産は、年金基金のように資産が177兆円もあるわけではないので同じ様に運用はできません。それに、金融理論からすると、資産を1/4ずつに等分するアロケーション(配分比率)になんらの理論的根拠はないのです。

本来の最も効率的な資産配分は、それぞれの全世界のアセットクラスの時価総額の比率を資産運用でも維持することなんです。要は全世界の時価総額比率(アセットアロケーション)を自分の投資ポートフォリオでも同じにする「ミニ世界アセット」です。ただ、全ての資産に時価総額はありませんし、流動性に欠ける資産も多いです。要は正確な時価総額比率は算出できないのです。

じゃ、なんで我々の年金はそれぞれ等分の比率なんだろう?

それはわかりません。関係者たちの大人のご都合があるらしいです。批判はさまざまありますが、そこは今回のご説明の趣旨ではないので、またの機会にしましょう。もし機会があったら財務大臣に聞いてください。多分答えられないと思いますが。

煮え切らない話しだけど、それじゃ、フリーランスエンジニアにとっての最適なアセットアロケーションはどんな感じなのかな?

はい、現実的には、世界の全部の株式を時価総額比率で保有する「株式ポートフォリオ(リスク資産)」と、個々人のリスク耐性に応じた「日本円現金(無リスク資産)」を一定の配分比率で積み上げて行けばいいと思います。「債券」は大口の投資家でないと現実的に売買は難しいし、そもそも現在のような極端に金利が低い現状では、リスクのない「銀行の定期預金」で代替できる、と考えられます。そもそも現在の超低金利が永遠に続く保証はありません。金利が上昇すると、債券価格は下落して損します。

単純だね。でもその「リスク耐性に応じた比率」ってどんな感じ?

はい、それはこれからご説明しますね。結論を言うと、フリーランスエンジニアの持っている非常に大きな人的資本や、これから支払わなくてはいけない医療費とか住宅のローンなども、年齢とともに考慮に入れる必要がある、ということです。

アセットアロケーションを人生のバランスシートで考えよう

資産運用成果の9割はアセットアロケーション(資産配分)で決まる、とお伝えしました。フリーランスエンジニアも、「余剰資金で投資する」ではなく、自分の持っている全資産を考え、株に何%、日本円現金に何%、といった感じで考えないと、投資成果が萌え萌えキュンだけで終わってしまいかねません。

言いたいことは、「銀行預金」も「アセットクラス」として考えてください、ということです。要は、フリーランスエンジニアさんの100万円の預金は、「日本円に100万円全力投資している」と考えないと始まらないのです。

なるほどねー。だんだんわかってきたよ。じゃ、『30歳で金融資産100万円、今参画しているプロジェクトの年間の収入が500万円』の俺の場合、どうしたらいいのかな?

はい、まずは全資産を100万円ではなく、人的資本や将来の年金額、遺産がどのくらいありそうか、なども合計した資産合計を試しに計算してみましょう。

それ難しいよね?そもそも人的資本っていくつかの仮定に基づくものだし、65歳からもらえるはずの年金額なんて、よくわからないし、遺産なんて笑、って感じだよ。あ、俺、一人っ子だし、田舎の自宅は相続できるかも。でも地方の郡部の一戸建て、って資産価値ゼロで売れない、って話し聞くよね。

はい、計算のためにはいくつかの仮定が必要になりますが、こんな感じじゃないでしょうか?

————————————–

日本円の銀行預金: 100万円

人的資本: 7,500万円

年金額の現在価値: 2,500万円

遺産相続(実家): 100万円

合計: 1億200万円

————————————–

あはは・・・俺ってすでに1億円持ってるの? 富裕層!ってドヤれるな。でもなんか嘘っぽすぎて笑える。

はい、そうですね。でもこれは今すぐ現金化できる資産ではなく、将来自分のものになる資産の現在価値も含めた仮想のものです。

でも、資産がいくらあっても、借金もあるんだよね、実は。カードローンの残高が10万円あるし、毎月支払わなくてはいけない家賃は7万円だし・・・

はい、バランスシート(貸借対照表)では、左側(借方)に資産、右側(貸方)に負債(借金)と自己資本(自分のお金)を置きます。簿記検定で習いましたよね?自分が持っている資産から負債を引いたものが、本来の自分のお金、というわけです。

フリーランスの人生バランスシート上の負債には何があるのでしょうか?

うーん、負債って将来支払わなくてはいけないお金のことだよね?なら、自分が死ぬまでに払うお金全部のことかな?

はい、まさにその通りです。ただ、人的資本のところでもご説明したように、将来のお金は一定の割引率で現在価値に割戻さないといけませんよね?

たとえば、将来支払う家賃の現在価値、家を買ったら住宅ローンの残高、病気になったら必要な医療費の現在価値、子供の教育費の現在価値、日常の生活費の現在価値、さらには将来の介護費用やホーム入居費の現在価値、などなど様々ありそうですよね。

そうだね。死ぬまでに必要な費用の現在価値が俺の負債だよね?いくらくらいなんだろう? これも一定の仮定をしないといけないよね。まだ独身で子供もいないし、将来はマイホーム買いたいけど、今は借りてるし。

———————————————————-

カードローンの残高: 10万円

将来支払う家賃の現在価値: 500万円

将来の自宅ローン残高の現在価値: 2,000万円

子供の教育費の現在価値: 1,000万円

医療費の現在価値: 1,000万円

介護費用の現在価値: 1,000万円

日常の生活コストの現在価値: 3,000万円

負債合計: 8,510万円

———————————————————-

いずれも将来支払う負債は「現在価値」で考えてください。5年後に支払うはずのマンション購入の頭金1,000万円は、現在価値に直すと数百万円だと計算できますから。

なんか、適当に計算してみると、俺の資産は1億200万円、負債は8,510万円、その差の1,690万円が本当の自分のお金、ってわけだね。なんか納得できる数字に落ち着いたな。年収500万円だし。1億200万円は嘘っぽ過ぎる(笑)

はい、本当に資産が1億200万円なのか、負債が8,510万円なのかはさておき、理論的な考え方はご理解できたと思います。要するに、フリーランスエンジニアの実際持っている資産は、人的資本が大きく、他にも将来の年金とかも加算されるので、今の金融資産=銀行預金残高以上に自分はお金持ちなのです。

でもさ、この計算って、人的資本がでかいよね?これって、健康を害して働けなくなったらヤバくない?

はい、人的資本が激減し、医療費と介護費が激増します。

人生終わるな・・・

だから健康維持は非常に非常に大切です。

資産運用では、この全体の資産と負債を考えて投資の資産配分を行う必要があります。労働収入が大きな若いフリーランスエンジニアは大きなリスクが取れるし、健康状態が悪い方は、将来の医療費や介護費用、さらに労働収入も不安定かもしれないので、大きなリスクを投資で避けたいですよね?

株式と日本円現金のみのアセットアロケーションの場合、

リスクを取れる人=株式の配分比率を大きくできる条件とは、

・若い、報酬単価が大きい、安定稼働などで人的資本が大きい

・ちゃんと年金を払っている

・親からの遺産相続が期待できる

・健康状態が良く、医療費が少なくて済む

・高級外車のコレクションをしない

・豪邸に住まない

・ジョージソロスのように、4回も5回も結婚と離婚を繰り返さない

・幼稚園や小学校から子供を私立名門校に入れない

・服はユニクロかGU

ねぇ、趣旨は理解できるんだけど、なんかこれってしみ垂れた人生じゃない?俺、高額案件に入って、年収1,000万円だぜ!ってドヤってキャバクラで豪遊したいし、フェラーリも金無垢のロレックスも欲しいんだけど。

その気持ちは理解できます。でも、ウォーレンバフェットも食事はマックがお好みだし、ビルゲイツも中古車に乗ってたし、スティーブジョッブスの愛用していた時計って安いセイコーだった、って逸話ありますし、だいたいIT業界の超大富豪は総じて地味です。夫婦揃って豪遊しつくして「パンが買えないならケーキでも食べればいいのに」とおっしゃったマリーアントワネット王妃の最期は夫婦揃ってギロチンでしたよね?

では、フリーランスエンジニアの資産運用でのアセットアロケーションは、株式何%、現金何%にするのがおすすめなのでしょうか?

その具体的な数字や、どんな金融商品を買えばいいのか、どのような買い方が良いのか、どのような投資口座をどこに開けばいいのか、など具体的なお話は、これからの記事でご説明したいと思います。

まずは金融、投資の原理原則を学ばないと、応用はできません。アセットアロケーションをフリーランスエンジニアの人生ポートフォリオ全体で考えないといけない、という意味がご理解できましたか? 「人的資本をより大きくし、将来の負債をより小さくすれば、フリーランスエンジニアのリスク耐性が高まり、金融資産で高いリターンを上げられる」、というわけです。

株で儲けたかったらリスクを取って株の比率を多めにする。そのためには、スキルを磨き稼ぐ力を付ける、健康的な生活を心がける、浪費グセを直す、などが必要なんです。

フリーランスエンジニアさんは、アキバで萌え萌えキュンし過ぎたり、歌舞伎町のキャバ嬢に騙されて貢いでエルメスのバーキンをプレゼントしちゃ、ビルゲイツのような大富豪になれないです。

まとめ

- 投資の成果の9割はアセットアロケーションで決まる。つまり、株や債券や不動産や現金などのそれぞれのアセットクラスの比率をどう決定するか、で投資ポートフォリオのリスクとリターンが決定されてしまう。

- 投資成果をあげるためにはリスクの高い株式の比率を上げ、現金比率を下げることが必要。しかし、フリーランスエンジニアは、金融資産(銀行預金)だけを考えても最適な比率は決まらない。

- 若ければ若いほど大きな稼ぐ力、つまり人的資本を持っていて、それが安定したリターンを生む「金融商品」のように作用するから。

- リスクの高い投資で一時的に大きな含み損を出しても、毎月現金収入が安定してあれば、日々の生活は何も困らない。

- さらにフリーランスエンジニアは将来の年金とか親から期待できる遺産(あれば)等の収入が期待できる。一方で、生活コスト、マイホームのローン、子供の教育費、医療費等が将来かかってくる。

- 人生の資産と負債を全体的に考えて、自分がどのくらい投資でリスクを取れるのか、を考えるのが資産運用業界(米国の)で言われる全体ポートフォリオ(Holistic Portfolio)という考え方。

- 人生勝ち組になってドヤりたかったら、以下の戦略などが有効。

- 人的資本、つまりフリーランスエンジニアの稼ぐ力=入金力を上げて、リスクの高い株式の割合(アセットアロケーション)を増やす

- 意味のない無駄な散財はやめる

- 健康に気をつける

※本記事の内容は、資産運用のリターン・リスクについていかなる確約をするものでもありません。資産運用は自己の責任において行っていただきますようお願いいたします。